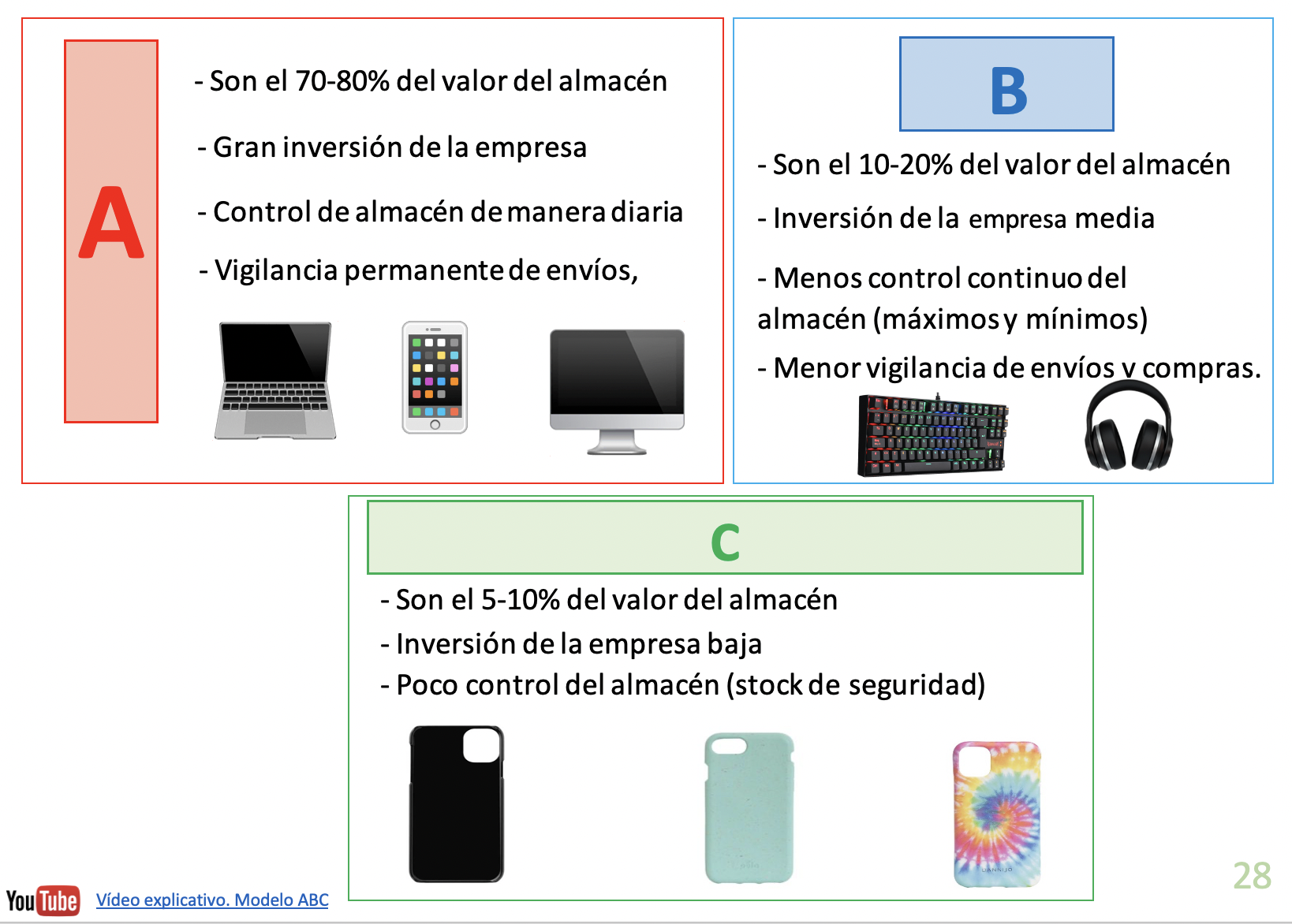

4.2 El modelo ABC

Vídeo explicativo. El modelo ABC

El modelo ABC busca reducir los costes de almacén al centrarse en

aquellas existencias que tienen un mayor valor para la empresa. Por ello, las

existencias se centran en 3 categorías.

-

Existencias A. Suponen alrededor

del 20% del total de las existencias de la empresa, pero su valor asciende al

70-80% del total. Son por tanto las existencias más valiosas y aquellas sobre las

que la empresa debe poner más atención.

- Existencias B. Son un

30% del total de las existencias, pero apenas suponen un 10-20% del valor

total. Por ello, merecen menos atención que las existencias A.

- Existencias C. Son el

50% del total de las existencias, pero su valor apenas es el 5-10% de total.

Lógicamente, serán las que requieran una menor atención dado su reducido valor.

La empresa tendrá que vigilar

con gran atención las existencias A, para evitar que se acumulen muchas

existencias (ya que esto requeriría una gran inversión) o que haya muy pocas y

pueda haber una ruptura del stock que haga perder valiosos clientes.

Por ejemplo, en la empresa de telefonía móvil, los teléfonos serían

claramente existencias A, ya que suponen la mayor parte del valor para la

empresa. Otros complementos como los cascos serían tipo B, ya que valen mucho

menos. Las carcasas serían tipo C, la empresa puede tener muchos y ocupan mucho

espacio de la tienda, pero tienen poco valor. Está claro que para la empresa debe

controlar principalmente los móviles, ya que tipo A, los más valiosos.