Ejercicio resuelto punto muerto. SELECTIVIDAD ANDALUCÍA 2021 (examen extraordinaria julio, Reserva B).

Ejercicio resuelto punto muerto. SELECTIVIDAD ANDALUCÍA 2021 (examen extraordinaria julio, Reserva B).

Una joven andaluza graduada en Economía, ha desarrollado un proyecto de producción de plataformas marítimas, que sirvan de soporte para instalaciones de energía eólica en el mar. Su desarrollo ha tenido unos costes fijos de producción de 1.200.000 euros y unos costes variables totales de 840.000 euros. Teniendo en cuenta que el precio unitario de venta es de 130.000 euros y su punto muerto de 30 unidades.

a) Calcule el resultado de la empresa si ha vendido 42 unidades de producción.

b) Represente gráficamente tanto el volumen de producción anterior como el punto muerto.

Solución

nota: hay un error en el enunciado de este ejercicio. Si los costes variables son 840.000, y el resto de datos son los del ejercicio, el punto muerto no podría ser 30 unidades. Por eso, omitimos el dato de costes variables.

a) Beneficio de la empresa si Q = 42 unidades

Para calcular el beneficio debemos partir de la ecuación básica.

Beneficio = IT – CT

IT = P*Q

CT = CF + CV = Cvu*Q

Los datos de precio y costes fijos no se modifican, pero los costes variables totales dependen la producción. Para saber el dato de coste variable unitario (CVu) necesitamos partir de los datos de punto muerto del enunciado.

Q* = CF / (P – CVu)

30 = 1.200.000 (130.000 – CVu)

130.000 – CVu = 1.200.000 / 30

Cvu = 90.000 euros

Una vez que conocemos este dato ya podemos calcular el beneficio para Q = 42

Beneficio = IT – CT

IT = P*Q = 130.000*42 = 5.460.000

CT = CF + CVu*Q = 1.200.000 + 90.000*42 = 4.980.000

Beneficio = 5.460.000 – 4.980.000 = 480.000 euros

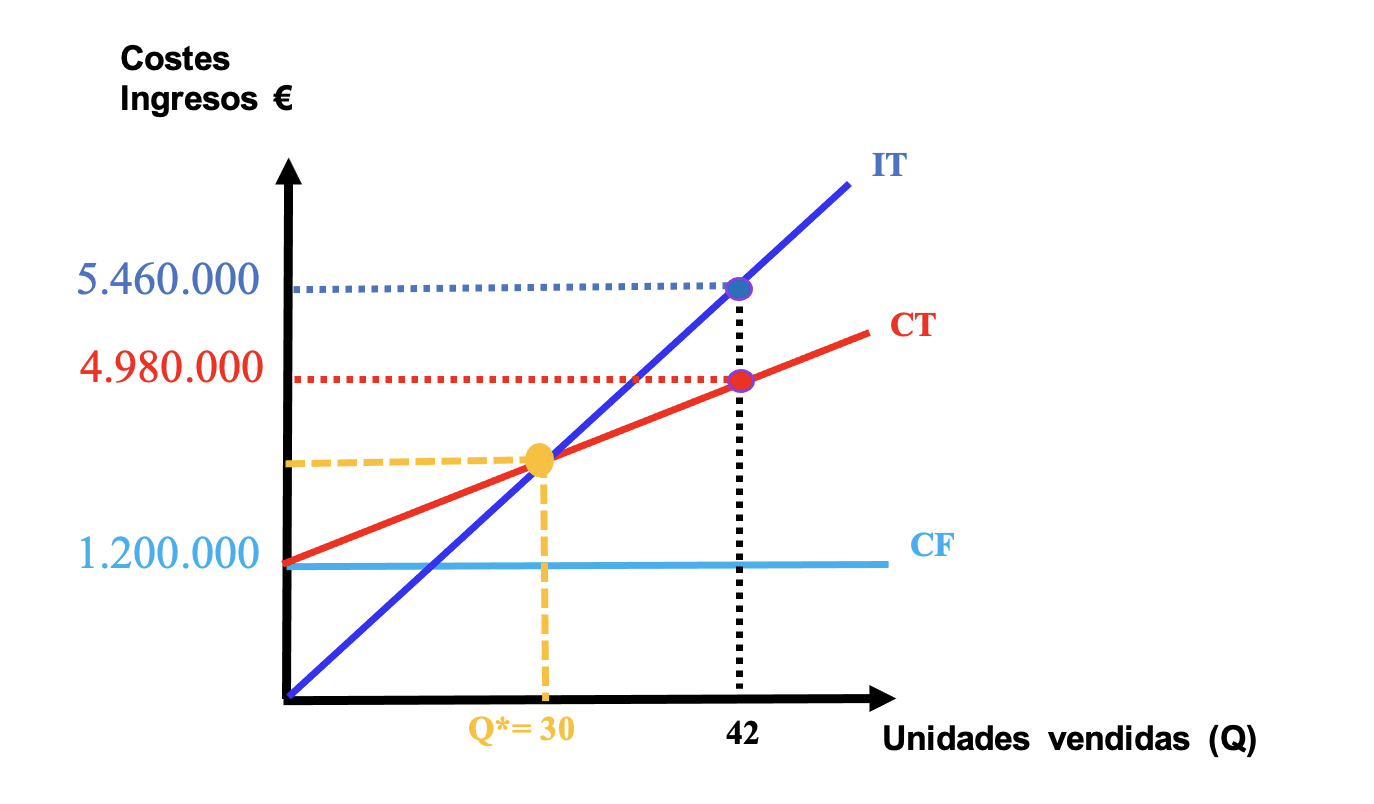

b) Representación gráfica.

Para poder representar gráficamente el punto muerto, puede ser interesante ver cuáles son sus ingresos y costes totales en ese punto.

Como sabemos la cantidad que venderá (Q*=30) y su precio de venta (P = 130.000). ya podemos saber los ingresos totales, que por definición, en el punto muerto serán iguales a sus costes totales.

IT* = P x Q* = 130.000 x 30 = 3.900.000

Y por tanto, CT* = 3.900.000

Nota: aquí, vemos que los datos no terminan de tener sentido, ya que los costes totales en el punto muerto (Q*=30) son mayores que cuando se produce Q= 42. Es decir, hay algún fallo en los datos del enunciado, que impiden una correcta representación gráfica. Aún así, prescindimos de estos últimos cálculos y hacemos la representación..

Y aquí te dejo otro ejercicio de punto muerto para que puedas seguir practicando.