Ejercicio resuelto VAN, Payback y TIR. PAU CATALUNYA 2022 (examen extraordinaria septiembre).

Ejercicio resuelto VAN, Payback y TIR. PAU CATALUNYA 2022 (examen extraordinaria septiembre).

La empresa Boraprop está estudiando la posibilidad de invertir en un proyecto y puede escoger entre dos proyectos de inversión con las siguientes características:

2.1. Calcule el valor actual neto (VAN) de cada proyecto y argumente su viabilidad según este criterio. Diga cuál de los dos proyectos tendría que escoger Boraprop y justifique su respuesta. [0,75 puntos]

2.2. Calcule el plazo de recuperación (o payback) de los dos proyectos. ¿Qué proyecto es más recomendable según este criterio? Razone su respuesta. A continuación, mencione dos inconvenientes que se derivan de la utilización de este criterio de selección de inversiones. [1,25 puntos]

2.3. Ofrecen a la empresa un tercer proyecto, el proyecto C, con una inversión inicial de 30.000€, una duración de 2 años y una tasa interna de rentabilidad (TIR) del 5%. Argumente la viabilidad del proyecto C y la conveniencia de elegir este proyecto en lugar de cualquiera de los otros dos (el A o el B). Justifique razonadamente su respuesta comparando los tres proyectos, sin hacer ningún cálculo. [0,5 puntos]

Solución

2.1.

El VAN consiste en actualizar todos los flujos netos de caja al momento actual. Es decir, tenemos que calcular cuánto valdrían todos los flujos netos de caja (FNC) en el momento 0. Para ello utilizamos el método de la actualización que consisten en dividir cada FNC entre (1+k)n, donde la n minúscula nos indica la cantidad de años que tenemos que actualizar.

El proyecto A es viable según el VAN porque este es positivo. Esto significa que la suma de los flujos netos de caja actualizados al momento 0 es superior a la inversión inicial.

El proyecto B no sería viable porque presenta un VAN negativo (–3.192,76 €).

La empresa debería escoger el proyecto A: el VAN es positivo y se recupera el desembolso inicial.

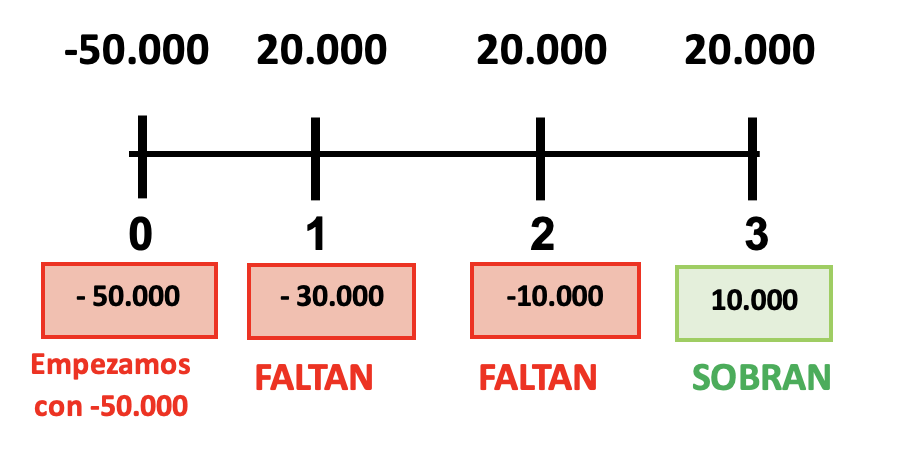

2.2.

Proyecto A:

El proyecto A tiene una inversión inicial de 50.000 €.

20.000 (primer año) + 20.000 (segundo año) + 10.000 (tercer año). No podemos contar con los 20.000 € del tercer año porque solo necesitamos 10.000 € para alcanzar el desembolso inicial. Por tanto, tenemos que hacer una regla de tres.

Regla de tres:

20.000 .......... 12 meses

10.000 .......... X

X = 10.000 × 12 / 20.000 = 6 meses

Se tardará 2 años y 6 meses en recuperar la inversión inicial.

Proyecto B:

El proyecto B tiene una inversión inicial de 82.000 €.

20.000 (primer año) + 20.000 (segundo año) + 20.000 (tercer año) + 20.000 + 12.000 (cuarto año).

El plazo de recuperación del proyecto B es de 4 años.

La empresa consigue recuperar la inversión inicial al finalizar el cuarto año gracias al valor residual del bien. El valor residual se obtiene una vez ha finalizado la duración total del proyecto de inversión.

La mejor opción, según el criterio del plazo de recuperación, es el proyecto A, ya que recupera en menos tiempo la inversión inicial respecto al proyecto B.

Estos son algunos de los inconvenientes del plazo de recuperación:

- No actualiza los flujos de caja y, por tanto, no tiene en cuenta el principio de equivalencia financiera. Considera que el dinero tiene el mismo valor en distintos momentos.

- No tiene en cuenta los flujos de caja posteriores al momento en que se recupera la inversión.

- No es tan efectivo a la hora de evaluar el riesgo de proyectos rentables y con menor liquidez. El paybackestá más relacionado con el tiempo en que un negocio recupera la liquidez de una inversión que con la rentabilidad.

- Omite cualquier beneficio o pérdida una vez que el negocio ha recuperado la inversión inicial. Es decir, no contempla beneficios o pérdidas que se generen fuera del período de retorno evaluado.

2.3.

La TIR (tasa interna de rentabilidad) nos indica cual debería ser la tasa de actualización que hace el VAN sea igual a 0. Es decir, la TIR tiene que ser mayor a la rentabilidad mínima por la que un proyecto nos sería rentable. A mayor TIR mayor rentabilidad.

El proyecto C tiene una TIR = 5 % < 6 % = coste del capital. Este proyecto no sería viable y, por tanto, no se elegirá.

El proyecto A presenta un VAN positivo para una tasa de actualización del 6 %; por tanto, tendrá una TIR superior al 6 %, y sería viable según este criterio. El B presenta una TIR inferior al coste de capital porque da un VAN negativo para una tasa de actualización del 6 %.

En resumen:

- La empresa elegirá el proyecto A según la TIR porque es el único viable.

- El proyecto C no es viable con el criterio de la TIR.

- El proyecto C no se escogería por no ser viable porque tiene una TIR inferior al coste de capital.

VÍDEO CÓMO CALCULAR EL PAY-BACK (en 6 minutos)

VÍDEO CÓMO CALCULAR EL VAN (en 8 minutos)