Ejercicio resuelto balance y ratios. PAU CATALUNYA 2022 (examen ordinaria junio).

La administradora de la empresa Confifam, SL pronunció estas palabras en la junta general de socios:

Es obvio que las empresas emprendemos e invertimos para obtener una rentabilidad sobre el activo, y gestionamos de la mejor forma posible la tesorería y la liquidez para hacer frente a los pagos a corto plazo. Muchas empresas han unido esfuerzos con otras empresas a fin de aumentar su producción y atender al incremento de demanda. Un 35 % de empresas catalanas han comprado acciones de empresas extranjeras. Empresas del sector industrial han incorporado maquinaria para sustituir a equipamientos antiguos que habían dejado de funcio- nar. En cambio, nosotros hemos conseguido nuevas fórmulas de trabajo que nos han permitido implementar inversiones innovadoras y modernas que han aumentado claramente la calidad de nuestros servicios.

3.1. Según los diferentes tipos de inversiones existentes, explique qué se entiende por inversión de reposición, inversión estratégica, inversión financiera e inversión expansiva. A continuación, seleccione una frase del texto que identifique a cada tipo de inversión. [0,8 puntos]

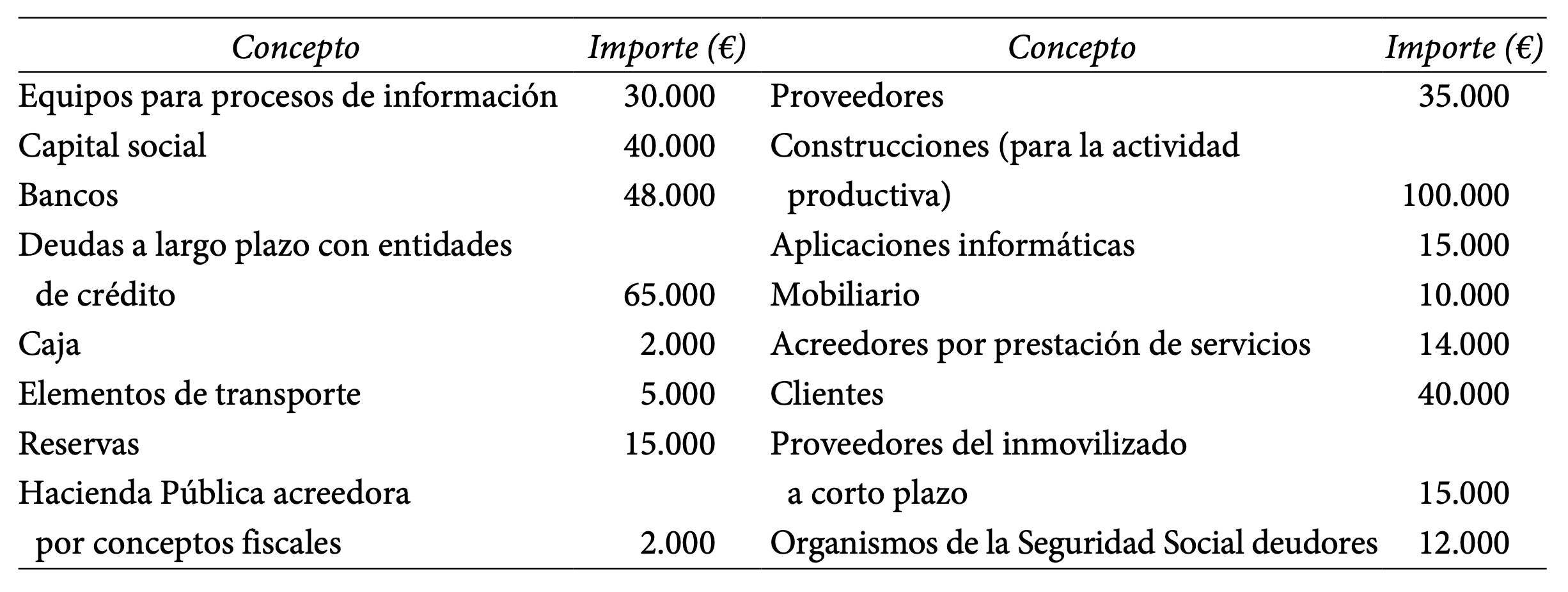

3.2. Esta empresa, pese a la situación económica provocada por la pandemia, obtuvo en el último ejercicio un beneficio neto de 76.000 € y, al final del ejercicio económico, presentó una tabla con los siguientes datos contables:

a) Con todos los datos proporcionados en el apartado 3.2, elabore el balance de situación de esta empresa al final del ejercicio económico.

[1 punto]

b) Una vez realizado el balance, razone si la afirmación «la empresa tiene un exceso de la liquidez más inmediata, carece de existencias y presenta una elevada capacidad para pagar sus deudas a corto plazo con sus activos más líquidos» es cierta o falsa mediante el cálculo de la ratio de tesorería (o acid test) y diga qué recomendación haría a la empresa. [0,7 puntos]

Solución

3.1.

Explicación y selección de la frase del texto:

- Inversiones de reposición: son aquellas que reemplazan un activo productivo viejo o averiado por uno nuevo.

Según el texto: “Empresas del sector industrial han incorporado maquinaria para sustituir equipos antiguos que habían dejado de funcionar”. - Inversión estratégica: son inversiones que pretenden adaptarse a los cambios tecnológicos del entorno e incrementar la competitividad de la empresa, produciendo más barato o productos de mayor calidad.

Según el texto: “En cambio, nosotros hemos conseguido nuevas fórmulas de trabajo que nos han permitido implementar inversiones innovadoras y modernas que han aumentado claramente la calidad de nuestros servicios”. - Inversión financiera: estas inversiones se basan en la compra de acciones o bonos con los que la empresa pretende obtener una rentabilidad futura recibiendo dividendos o intereses.

Según el texto: “Un 35 % de empresas catalanas han comprado acciones de empresas extranjeras”. - Inversión expansiva: son aquellas con las que se incorporan activos que permiten aumentar la capacidad de producción de la empresa sin tener que reemplazar los activos antiguos.

Según el texto: “Muchas empresas han unido esfuerzos con otras empresas a fin de aumentar su producción y atender el incremento de demanda”.

3.2.

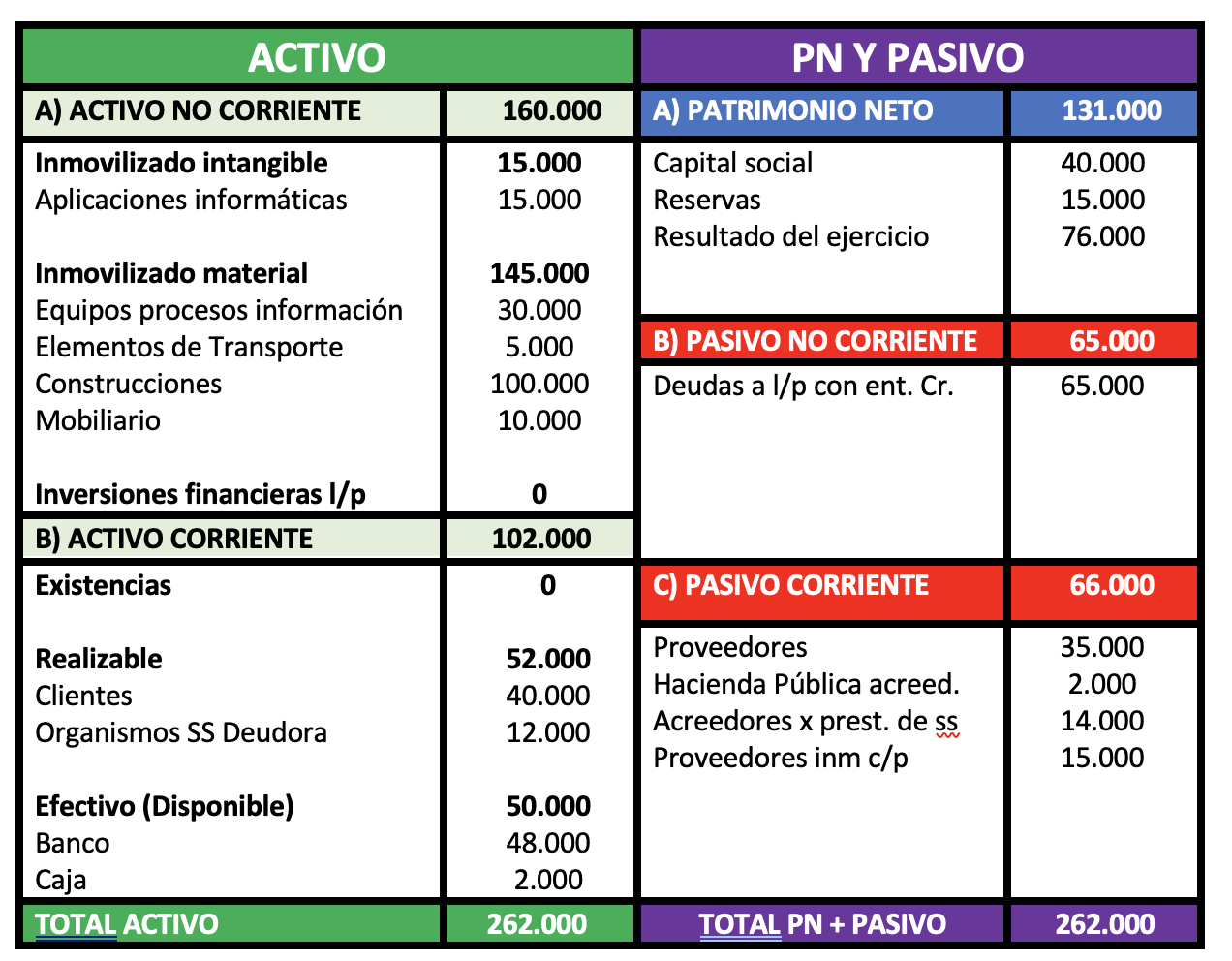

a) Balance

b) Datos del enunciado que necesito para el cálculo del ratio de tesorería:

Disponible = 48.000 + 2.000 = 50.000€

Realizable = 40.000 + 12.000 = 52.000€

Pasivo corriente = 35.000 + 2.000 + 14.000 + 15.000 = 66.000€

El ratio de tesorería mide la capacidad de la empresa para poder hacer sus pagos inmediatos con el disponible y realizable. Indica la liquidez más inmediata.

RT = (Disponible + realizable) / Pasivo corriente

Ratio de tesorería = Disponible + Realizable / Pasivo corriente = 50.000 + 52.000 / 66.000 = 102.000 / 66.000 = 1,545

El ratio de tesorería o acid test nos permite conocer la capacidad de solvencia inmediata que tiene esta empresa con sus activos más líquidos. En este caso, la empresa ha obtenido un ratio superior a los valores considerados ideales (entre 0,8 y 1,2; o bien, que el valor del ratio esté cerca de 1). Por tanto, la empresa tiene un exceso de liquidez, está infrautilizando recursos que podría tener invertidos y podría estar perdiendo rentabilidad. Así pues, la afirmación es cierta.

Recomendación (con una es suficiente):

- Conviene que la empresa realice inversiones que le proporcionen mayor rentabilidad, ya que mantener un exceso de liquidez le hace perder rentabilidad.