Ejercicio resuelto VAN y payback. EBAU ARAGÓN 2022 (examen ordinaria junio).

Ejercicio resuelto VAN y payback. EBAU ARAGÓN 2022 (examen ordinaria junio).

a) Calcule los flujos de caja anuales y el Valor Actual Neto (VAN) del proyecto A, utilizando una tasa de actualización (o descuento) del 2,5 % anual. Interprete el resultado obtenido. (1 punto)

b) La empresa ha decidido que sólo desarrollará aquellos proyectos que recuperen el desembolso inicial antes de los 3 años. Calcule el Plazo de recuperación (Pay-back) de cada uno de los tres proyectos (A, B y C) y justifique si la empresa desarrollará o no cada proyecto. (1,2 puntos)

c) Indique cuáles de las siguientes características se corresponden con una financiación mediante: a) Empréstito de obligaciones, b) Reservas o c) una ampliación de capital: (0,8 puntos)

1. Es una forma de financiación que incrementa la deuda de la empresa.

2. Procede de los recursos generados por la propia empresa en el ejercicio de su actividad.

3. Es una forma de financiación externa que no genera una deuda a la empresa.

4. Procede de las aportaciones de los socios e incrementa los recursos propios de la empresa.

d) Explique en qué consiste el Descuento de efectos (o descuento comercial). ¿Cuál es la principal diferencia respecto del servicio de Factoring en relación al riesgo de impago? (0,5 puntos)

SOLUCIÓN

a) En primer lugar calculamos los flujos de caja:

Flujo caja (año 1) = Cobros1 - Pagos1 = 17.000 - 6.800 = 10.200 euros

Flujo caja (año 2) = Cobros2 - Pagos2 = 33.000 - 12.500 = 20.500 euros

Consiste en actualizar todos los flujos netos de caja al momento actual. Es decir, tenemos que calcular cuánto valdrían todos los flujos netos de caja (FNC) en el momento 0. Para ello utilizamos el método de la actualización que consisten en dividir cada FNC entre (1+k)n, donde la n minúscula nos indica la cantidad de años que tenemos que actualizar.

VAN = -34.000 + 9.951,22 + 19.512,20

VAN = -4.536,59 < 0 El proyecto NO es rentable

b)

Proyecto A

Inversión inicial = 34.000 > 10.200 + 20.500 = Suma FNC

La suma de los flujos de caja es inferior al importe de la inversión inicial, lo cual quiere decir que con los rendimientos futuros del proyecto no se recupera la inversión inicial y se rechaza llevar a cabo el proyecto A

Proyecto B

Con el Pay-Back tenemos que sumar los FNC hasta recuperar la inversión inicial (120.000). Cuando lo hagamos, calcularemos el momento exacto del año en el que se produce dicha recuperación

Para saber el momento exacto que recuperamos la inversión entre el año 2 y 3, suponemos que los 44.000 euros del año 3, cuando recuper

amos más del desembolso inicial se reciben a lo largo del año (año comercial = 360 días), y queremos saber cuántos días tardará en recuperar los 32.000 que le faltaban.

Por tanto, tenemos en cuenta dos puntos.

1. Cuanto dinero generé el año que recuperé el dinero y me sobró (año 344.000)

2. Cuánto dinero faltaba por recuperar justo el año antes de conseguirlo (año 232.000)

Genera 44.000 ------ 12 meses

Faltan 32.000 -------- x meses

X = (32.000*12 / 44.000 = 8,7272 meses

Nos quedamos con la parte entera, 8 meses y nos sobran 0,73 meses.

0,73 meses * 30 días = 22 días

Payback = El importe se recupera en 2 años, 8 meses y 22 días. Por tanto, el proyecto es realizable ya que cumple el requisito que ha decidido la empresa de que el pay back sea inferior a 3 años.

Proyecto C

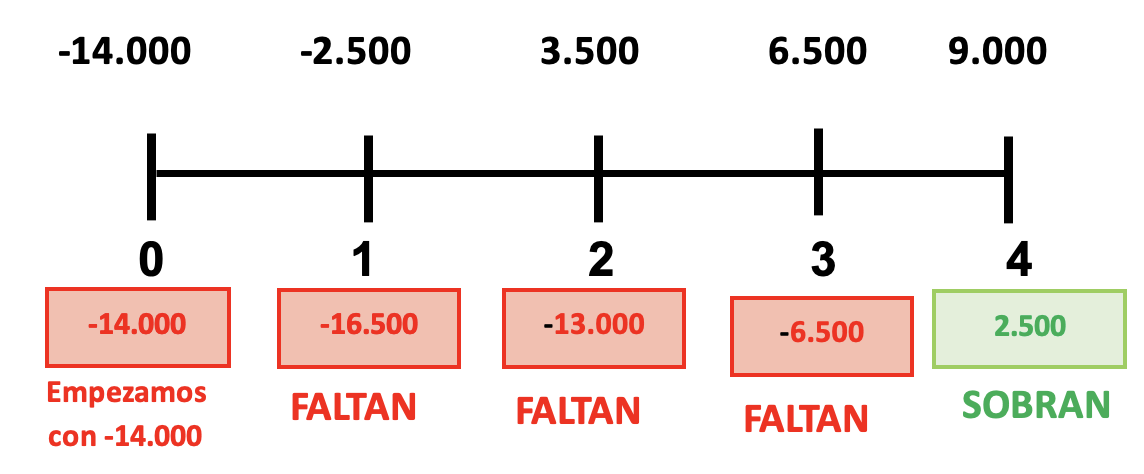

Con el Pay-Back tenemos que sumar los FNC hasta recuperar la inversión inicial (14.000). Cuando lo hagamos, calcularemos el momento exacto del año en el que se produce dicha recuperación

Para saber el momento exacto que recuperamos la inversión entre el año 3 y 4, suponemos que los 9.000 euros del año 4, cuando recuperamos más del desembolso inicial se reciben a lo largo del año (año comercial = 360 días), y queremos saber cuántos días tardará en recuperar los 6.500 que le faltaban.

Por tanto, tenemos en cuenta dos puntos.

1. Cuanto dinero generé el año que recuperé el dinero y me sobró (año 49.000)

2. Cuánto dinero faltaba por recuperar justo el año antes de conseguirlo (año 36.500)

Genera 9.000 ------ 12 meses

Faltan 6.500 -------- x meses

X = (6.500*12 / 9.000 = 8,66 meses

Nos quedamos con la parte entera, 8 meses y nos sobran 0,66 meses.

0,66 meses * 30 días = 20 días

Payback = El importe se recupera en 3 años, 8 meses y 20 días. Por tanto, el proyecto NO es realizable ya que NO cumple el requisito que ha decidido la empresa de que el pay back sea inferior a 3 años.

c)

1. Es una forma de financiación que incrementa la deuda de la empresa (Empréstito de obligaciones).

2. Procede de los recursos generados por la propia empresa en el ejercicio de su actividad (Reservas).

3. Es una forma de financiación externa que no genera una deuda a la empresa (Ampliación de capital).

4. Procede de las aportaciones de los socios e incrementa los recursos propios de la empresa (Ampliación de capital).

d) El Descuento comercial es una fuente de financiación externa ajena a corto plazo que consiste en que una entidad financiera anticipe a la empresa el importe de un efecto comercial (por ejemplo un pagaré) antes de su fecha de vencimiento. A diferencia del servicio de Factoring, el riesgo de impago no se transmite a la entidad financiera, sino que es asumido por la empresa cliente.

VÍDEO CÓMO CALCULAR EL PAY-BACK (en 6 minutos)

VÍDEO CÓMO CALCULAR EL VAN (en 8 minutos)